Nova Déli — A Associação do Transporte Aéreo Internacional (Iata) anunciou as atualizações de suas projeções financeiras para o setor aéreo em 2025, que mostram lucro acima daquele obtido em 2024 e resiliência diante das mudanças econômicas e políticas globais.

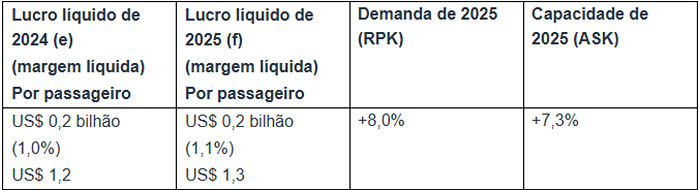

Os destaques do desempenho financeiro esperado para 2025 incluem: .Lucro líquido de US$ 36,0 bilhões, acima do lucro de US$ 32,4 bilhões obtido em 2024, mas um pouco abaixo da projeção anterior de US$ 36,6 bilhões (dezembro de 2024). Margem de lucro líquido de 3,7%, acima da margem de 3,4% obtida em 2024 e da projeção anterior de 3,6%. Retorno sobre o capital investido de 6,7%, acima do retorno de 6,6% obtido em 2024 e praticamente inalterado em relação às projeções anteriores. Lucro operacional de US$ 66,0 bilhões, acima do lucro estimado de US$ 61,9 bilhões de 2024, mas abaixo da projeção anterior de US$ 67,5 bilhões. Receita total recorde de US$ 979 bilhões (aumento de 1,3% em relação a 2024, mas abaixo da projeção anterior de US$ 1 trilhão). Despesa total de US$ 913 bilhões (aumento de 1,0% em relação a 2024, mas abaixo da projeção anterior de US$ 940 bilhões). Número total de viajantes recorde de 4,99 bilhões (aumento de 4% em relação a 2024, mas abaixo da projeção anterior de 5,22 bilhões). Total de carga aérea de 69 milhões de toneladas (aumento de 0,6% em relação a 2024, mas abaixo da projeção anterior de 72,5 milhões de toneladas).

—O primeiro semestre de 2025 trouxe incertezas significativas aos mercados globais. No entanto, segundo vários indicadores, incluindo o lucro líquido, ainda será um ano melhor para as empresas aéreas do que 2024, embora um pouco abaixo das nossas projeções anteriores. O maior fator positivo é o preço do combustível de aviação, que caiu 13% em comparação com 2024 e ficou 1% abaixo das estimativas anteriores. Além disso, prevemos que as empresas aéreas transportarão mais pessoas e mais carga em 2025 do que em 2024, mesmo que as projeções anteriores de demanda tenham sido prejudicadas por tensões comerciais e quedas na confiança do consumidor. O resultado é uma melhoria nas margens líquidas de 3,4% em 2024 para 3,7% em 2025. Isso ainda representa cerca de metade do lucro médio em todos os setores. Mas, considerando os desafios, é um resultado forte que mostra a resiliência que as empresas aéreas trabalharam arduamente para fortalecer —afirma Willie Walsh, diretor -geral da Iata.

Perspectivas —A perspectiva é crucial para contextualizar números agregados tão expressivos para todo o setor. Obter um lucro de US$ 36 bilhões é significativo. Mas isso equivale a apenas US$ 7,20 por passageiro por voo. Ainda é uma margem pequena, e qualquer novo imposto, aumento nas taxas aeroportuárias ou de navegação, redução de demanda ou regulamentação onerosa colocará rapidamente à prova a resiliência do setor. Os governos que veem as empresas aéreas como o núcleo de uma cadeia de valor que emprega 86,5 milhões de pessoas e sustenta 3,9% da atividade econômica global devem manter isso em mente —declara Walsh.

Fatores de impacto nas estimativas — O produto interno bruto (PIB) é o fator de impacto mais tradicional da economia das empresas aéreas. No entanto, embora o crescimento do PIB global deva cair de 3,3% em 2024 para 2,5% em 2025, a lucratividade das empresas aéreas deve melhorar. Isso se deve, em grande parte, à queda dos preços do petróleo. Enquanto isso, as fortes projeções de manutenção do emprego e de inflação moderada devem manter a demanda em crescimento, mesmo que não seja de maneira tão rápida como nas projeções anteriores.

A eficiência é outro fator significativo das estimativas. As taxas de ocupação de passageiros devem atingir o recorde em 2025, com a média anual de 84,0%, já que a expansão e a modernização da frota continuam desafiadoras em meio a falhas na cadeia de suprimentos do setor aeroespacial.

No geral, a receita total deve crescer 1,3%, superando o aumento de 1,0% das despesas totais e impulsionando a lucratividade do setor.

Receita — As receitas do setor devem atingir o recorde histórico de US$ 979 bilhões em 2025 (aumento de 1,3% em relação a 2024).

Receitas do transporte de passageiros — As receitas do transporte de passageiros devem atingir US$ 693 bilhões em 2025 (aumento de 1,6% em relação a 2024), um recorde histórico. Esse valor será complementado por US$ 144 bilhões adicionais de receitas secundárias (aumento de 6,7% em relação a 2024).

O aumento da receita medida em passageiro pagante por quilômetros (RPKs) deve ser de 5,8%, uma normalização significativa após o crescimento excepcional de dois dígitos na recuperação da pandemia.

Os yields de passageiros devem cair 4,0% em comparação com 2024, em grande parte, devido ao impacto da queda dos preços do petróleo e da forte concorrência no setor. Com isso, terá continuidade a tendência de viagens aéreas cada vez mais acessíveis aos passageiros. A tarifa aérea média real de ida e volta (em dólares americanos de 2024) deve ser de US$ 374 em 2025, representando 40% a menos que os níveis de 2014.

Os dados da pesquisa da Iata de abril de 2025 apoiam as projeções de crescimento da demanda: cerca de 40% dos entrevistados esperam viajar mais nos próximos 12 meses do que nos 12 meses anteriores. A maioria (53%) espera viajar tanto quanto nos 12 meses anteriores. Apenas 6% relataram que esperam viajar menos.

Cerca de 47% dos entrevistados esperam gastar mais com viagens nos próximos 12 meses do que nos 12 meses anteriores. Uma proporção quase igual (45%) espera gastar o mesmo com viagens nos próximos 12 meses, enquanto apenas 8% esperam gastar menos.

Cerca de 85% esperavam que as tensões comerciais impactassem a economia nos locais em que residem e 73% esperavam ser pessoalmente impactados. No entanto, 68% dos viajantes de negócios (50% dos entrevistados) esperavam um aumento nas viagens de negócios para visitar clientes em meio às tensões comerciais, e 65% afirmaram que as tensões comerciais não teriam impacto em suas viagens.

Receitas do transporte de carga —As receitas do transporte de carga devem atingir US$ 142 bilhões em 2025 (queda de 4,7% em relação a 2024).

Isso se deve principalmente ao impacto esperado da redução do crescimento do PIB, amplamente influenciada por medidas protecionistas que prejudicam o comércio, incluindo tarifas. Com isso, é esperada a desaceleração do crescimento do transporte aéreo de carga, de 11,3% em 2024 para 0,7% em 2025. O yield de carga também deve ter queda de 5,2% devido a uma combinação de crescimento mais lento da demanda e preços menores do petróleo.

Embora ainda haja muita incerteza sobre como as tensões comerciais evoluirão ao longo do ano, em abril a demanda por carga estava se mantendo bem, com aumento de 5,8% em relação ao ano anterior.

Despesas — As despesas do setor devem crescer e atingir US$ 913 bilhões em 2025 (aumento de 1,0% em relação a 2024).

O combustível de aviação deve atingir a média de US$ 86/barril em 2025 (bem abaixo da média de US$ 99 em 2024), levando à conta total de combustível de US$ 236 bilhões e representando 25,8% de todos os custos operacionais. Esse valor representa uma queda de US$ 25 bilhões em relação aos US$ 261 bilhões de 2024. Dados financeiros recentes mostram pouca atividade de hedge de combustível no último ano, indicando que as empresas aéreas em geral se beneficiarão da redução no custo do combustível. O combustível não deve ter impacto causado pelas tensões comerciais.

A produção de combustível de aviação sustentável (SAF) deve crescer e atingir dois milhões de toneladas (Mt) em 2025, representando apenas 0,7% do consumo de combustível das empresas aéreas. A produção de SAF dobrará em relação à quantidade de 1 Mt produzida em 2024 (totalmente adquirida pelas empresas aéreas), mas a produção precisa de uma expansão exponencial para que o setor posso cumprir com seu compromisso de zero emissão líquida de carbono até 2050.

A Iata estima que o custo médio do SAF em 2024 foi 3,1 vezes o do combustível de aviação, totalizando um custo adicional de US$ 1,6 bilhões. Em 2025, o custo médio do SAF deve ser 4,2 vezes o do combustível de aviação. Esse custo adicional está, em grande parte, relacionado às “taxas de conformidade” de SAF cobradas por fornecedores de combustível europeus para proteger seus custos potenciais, em decorrência dos mandatos europeus de SAF que determinam a inclusão de 2% de SAF no fornecimento de combustível de aviação.

—O comportamento dos fornecedores de combustível para cumprir os mandatos de SAF é um absurdo. O custo para atingir zero emissão líquida de carbono até 2050 é estimado em quantias enormes que atingem US$ 4,7 trilhões. Os fornecedores de combustível devem parar de lucrar com os limitados suprimentos de SAF disponíveis e aumentar a produção para atender às necessidades legítimas dos seus clientes —explica Walsh.

O custo do Esquema de Redução e Compensação de Carbono das Empresas Aéreas Internacionais (Corsia) para as empresas aéreas deve atingir US$ 1 bilhão em 2025. O mercado de créditos do Corsia crescerá, mas a Guiana é o único país a emitir certificados para os créditos de alta qualidade exigidos pelo programa.

Frota/cadeia de suprimentos —Os pedidos de aeronaves contam com mais de 17 mil (aumento acentuado em relação aos 10 mil-11 mil antes da pandemia), com tempo de espera implícito de 14 anos. Caso os estados saiam de um acordo multilateral que isenta aeronaves de tarifas, as restrições na cadeia de suprimentos e as limitações na produção poderão ser ainda mais graves.

Problemas na cadeia de suprimentos causaram impactos negativos significativos nas empresas aéreas: aumento dos custos de leasing, aumento da idade média da frota para 15 anos (em 2015, a idade média era de 13 anos), redução da taxa de substituição da frota para metade dos 5% a 6% de 2020 e redução da eficiência do aproveitamento da frota (uso de aeronaves maiores do que o necessário em algumas rotas, por exemplo).

Em 2025, 1.692 aeronaves devem ser entregues. Embora isso represente o nível mais alto desde 2018, é quase 26% menor do que as estimativas do ano anterior. Novas estimativas reduzindo esse número baixo são prováveis, visto que os problemas na cadeia de suprimentos devem persistir em 2025 e possivelmente até o final da década.

Problemas nos motores e a escassez de peças de reposição agravam a situação e causaram um número recorde de paradas de certos tipos de aeronaves. O número de aeronaves com menos de dez anos em estoque é atualmente superior a 1.100, representando 3,8% da frota total, em comparação com 1,3% entre 2015 e 2018. Quase 70% dessas aeronaves paradas estão equipadas com motores PW1000G.

— Os fabricantes continuam decepcionando as empresas aéreas. Todas as empresas aéreas estão frustradas com a persistência desses problemas por tanto tempo. E os sinais de que esses problemas podem ser resolvidos até o final da década são inaceitáveis! —declara Walsh.

Riscos — Com as incertezas geopolíticas e econômicas em curso, os riscos mais importantes para as estimativas do setor incluem: .Conflitos: a resolução de conflitos como a guerra entre a Rússia e a Ucrânia beneficiaria as empresas aéreas na reconexão de economias e na reabertura do espaço aéreo. Por outro lado, qualquer expansão da atividade militar poderia ter um efeito de enfraquecimento.

Tensões comerciais: tarifas e guerras comerciais prolongadas reduzem a demanda por carga aérea e, potencialmente, por viagens. Além disso, a incerteza sobre como serão as políticas comerciais do governo Trump pode atrasar decisões comerciais fundamentais que impulsionam a atividade econômica e, com ela, a demanda por carga aérea e viagens de negócios.

Fragmentação: os padrões globais sempre foram cruciais para a aviação. A fragmentação dos padrões globais ou o enfraquecimento de instituições e acordos multilaterais podem trazer custos adicionais para as empresas aéreas, com um ambiente regulatório mais complexo ou instável. Isso inclui a evolução das políticas climáticas, comerciais, de facilitação e uma série de outras questões que afetam a tomada de decisões estratégicas e as operações das empresas aéreas.

Preços do petróleo: os preços do petróleo são um dos principais fatores que influenciam a lucratividade das empresas aéreas. O conjunto complexo de fatores que impactam os preços do petróleo (incluindo projeções de crescimento econômico, volume de atividade de extração realizada, políticas de descarbonização, sanções, disponibilidade de capacidade de refino e bloqueios de transporte) pode produzir mudanças rápidas na volatilidade dos preços, com impacto significativo nas estimativas financeiras das empresas aéreas.

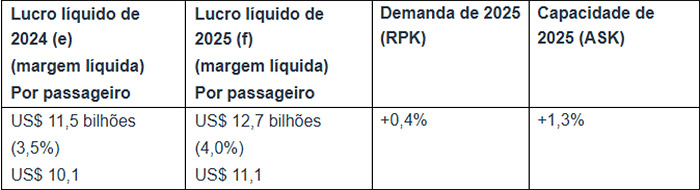

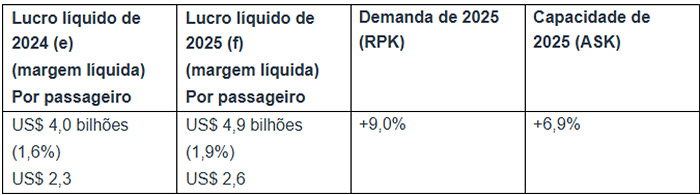

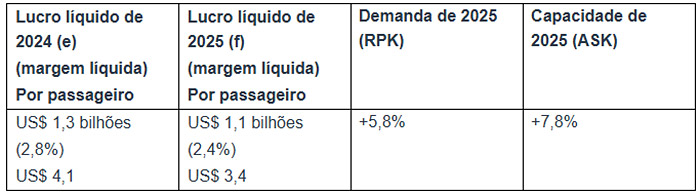

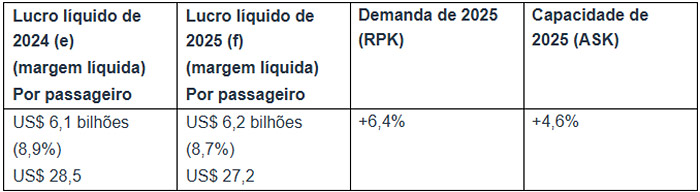

Resumo de cada região —Todas as regiões devem apresentar lucro líquido coletivo em 2025. A maioria terá desempenho financeiro melhor em relação a 2024, exceto a América Latina. A lucratividade, no entanto, varia amplamente por empresa aérea e por região. A margem de lucro líquido coletivo das empresas aéreas da África deve ser a mais fraca, de 1,3%, enquanto a margem das transportadoras do Oriente Médio deve ser a maior, de 8,7%.

. América do Norte — A América do Norte terá o maior lucro absoluto entre as regiões, mesmo com a esperada desaceleração da economia americana, com o aumento de tarifas provavelmente corroendo o sentimento do consumidor e das empresas, prejudicando o consumo e os investimentos. A persistente escassez de pilotos e os problemas de confiabilidade dos motores, principalmente no setor de baixo custo, limitarão o crescimento na região.

. Europa — A Europa deve apresentar forte demanda de passageiros, impulsionada pelo crescimento do setor de baixo custo. Uma parcela maior da frota de aeronaves retornará ao serviço após a paralisação por falta de motores, e os Tratados de Céus Abertos da União Europeia com o Norte da África devem trazer oportunidades de mercado. O euro fortalecido vai aumentar o lucro de todas as empresas aéreas da região nos custos em dólares americanos, como o combustível.

. Ásia-Pacífico — A região da Ásia-Pacífico é o maior mercado em termos de RPK, com a China respondendo por mais de 40% do tráfego da região. A demanda de passageiros deve ser forte, devido à flexibilização dos requisitos de visto em vários países asiáticos, incluindo China, Vietnã, Malásia e Tailândia. Isso impulsionará tanto o turismo internacional quanto as viagens na região. Porém, o cenário econômico apresenta alguns desafios, com a previsão de queda no PIB da região, particularmente da China. Embora os voos entre a China e os Estados Unidos ainda estejam limitados a 100 voos semanais e significativamente abaixo dos níveis pré-covid, os problemas de excesso de capacidade estão mostrando sinais de melhora devido à melhor distribuição da frota entre viagens domésticas e internacionais.

. América Latina — A América Latina tem algumas empresas aéreas que estão prosperando e outras que estão enfrentando dificuldades financeiras significativas. As empresas aéreas da região continuam sofrendo o impacto da desvalorização das moedas nacionais, já que os principais itens de custo, como despesas com frota e dívidas, são pagos em dólares americanos. A assinatura de Tratados de Céus Abertos pela Argentina com vários países é positiva e aumentará a conectividade e a concorrência, beneficiando as empresas aéreas e os passageiros. No entanto, a proposta do imposto VAT de 26,5% sobre passagens aéreas no Brasil pode ter um impacto significativo no mercado. Esta é a única região com queda na lucratividade em relação a 2024.

. Oriente Médio — O Oriente Médio terá o maior lucro líquido por passageiro entre as regiões. O desempenho econômico robusto está sustentando a forte demanda por viagens aéreas, tanto para viagens de negócios quanto de lazer. Porém, com os atrasos na entrega de aeronaves, a região enfrentará limitações na capacidade, já que as empresas aéreas estão realizando projetos de modernização de suas frotas, limitando, assim, o crescimento.

. África — As transportadoras da África enfrentam altos custos operacionais e baixa propensão a gastos com viagens aéreas em muitos de seus mercados domésticos. A escassez de aeronaves e peças de reposição está prejudicando o crescimento na região. A escassez de moeda estrangeira em algumas economias, principalmente dólares americanos, está agravando os problemas da região. Apesar disso, há uma demanda sustentada por viagens aéreas na África.

Opinião dos viajantes —As viagens aéreas agregam valor para os consumidores. Uma pesquisa de opinião pública realizada em abril de 2025 (encomendada pela Iata, abrangendo 14 países e entrevistando 6.500 pessoas que fizeram pelo menos uma viagem nos últimos 12 meses) mostrou que 97% dos viajantes expressaram satisfação com suas viagens (58% indicaram estar muito satisfeitos). Além disso, 89% concordaram que viajar de avião melhora suas vidas, 81% valorizaram a disponibilidade de opções no planejamento da viagem e 78% concordaram que a viagem aérea oferece uma boa relação custo-benefício.

Os passageiros contam com um setor aéreo seguro, sustentável, eficiente e lucrativo. Pesquisas de opinião pública da Iata mostram que os viajantes reconhecem o papel importante do setor aéreo: 90% concordaram que viajar de avião é uma necessidade da vida moderna; 90% concordaram que a conectividade aérea é fundamental para a economia; 89% afirmaram que a viagem aérea tem um impacto positivo nas sociedades; 82% afirmaram que a rede global de transporte aéreo contribui significativamente para os Objetivos de Desenvolvimento Sustentável da ONU; 84% se preocupam com o sucesso do setor da aviação; 88% se preocupam com sua capacidade de voar no futuro.

O setor de transporte aéreo está comprometido com sua meta de atingir zero emissão líquida de CO2 até 2050. Os viajantes expressam altos níveis de confiança nesse esforço, já que 81% dos entrevistados concordam que o setor está demonstrando compromisso com o trabalho em conjunto para atingir essa meta ambiciosa. Cerca de 77% concordaram que os líderes da aviação estão levando o desafio climático a sério, bem acima dos 64% registrados para autoridades governamentais e 60% para o setor de petróleo.